乐虎nba比赛直播官网-有一手生产加工、定做多种聚乙烯板材

多种链条导轨、PP板、聚乙烯板材、尼龙制品等产品 服务电话

13395343281

服务电话

13395343281

服务电话

13395343281

服务电话

13395343281

传真:0534-5545888

手机:13395343281

邮箱:sdjths@163.com

地址:山东德州经济开发区56号

原标题:惊现涨价函!奥升德PA66暴涨!旭化成等宣布涨价!多家巨头不可抗力!

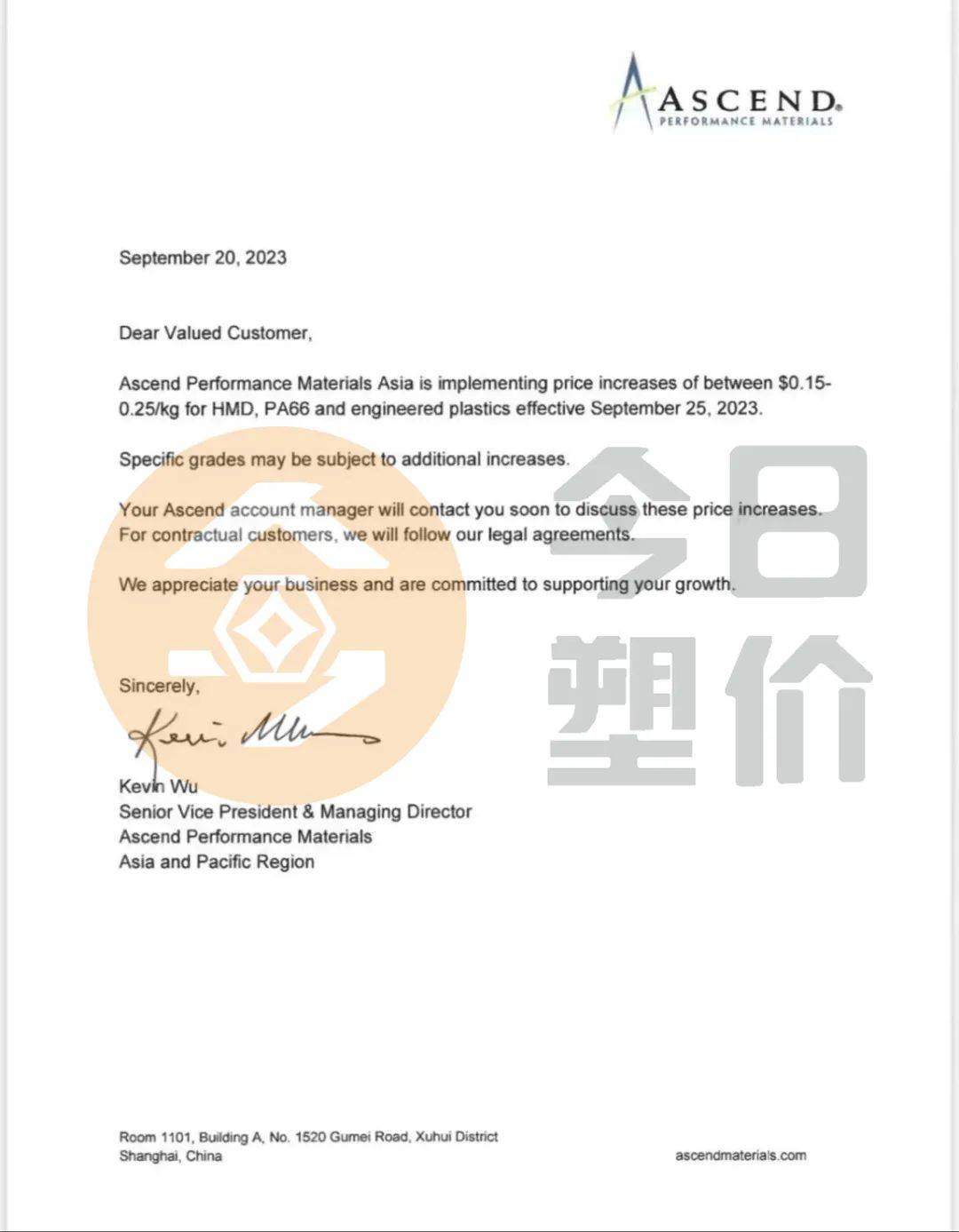

9月20日,全球知名的大型一体化PA66产品系列生产商奥升德发布涨价函,宣布自9月25日起上调亚太地区HMD、PA66和工程塑料的价格,具体涨幅为0.15美元-0.25美元/kg(约合人民币1095元-1827元/吨)。

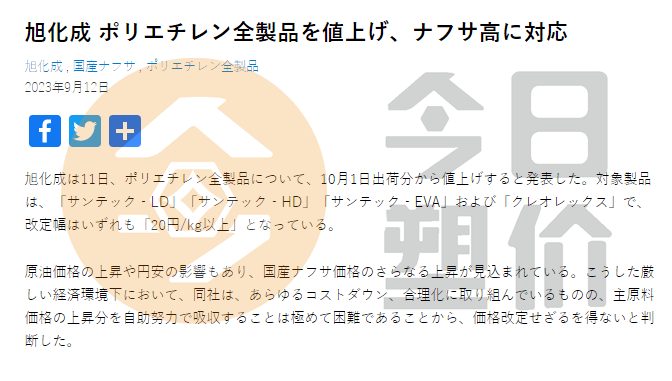

9月11日,旭化成宣布,自10月起上调公司所有PE产品价格,涉及涨价产品为“Sentec-LD”、“Sentec-HD”、“Sentec-EVA”及“Clex”,涨幅在20日元/kg(约合人民币993元/吨)以上。

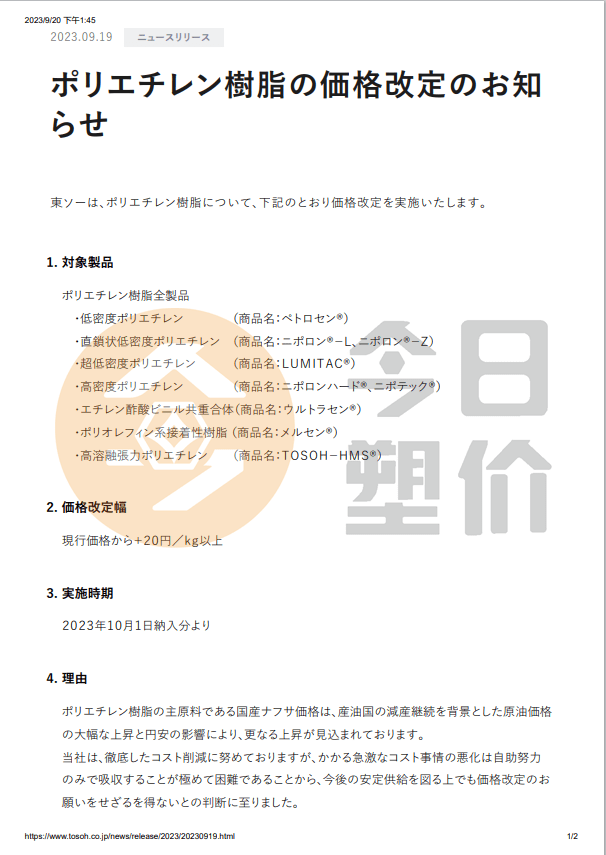

为应对国内石脑油价格持续上涨,日本又一石化厂加入聚烯烃涨价潮。9月19日,东曹公司宣布PE产品涨价,涨价产品有低密度聚乙烯(LDPE)、直链状低密度聚乙烯(L-LDPE)、HDPE(HDPE)、乙烯-乙酸乙烯酯共聚物(E/VAC)、聚烯烃类粘合性树脂、高熔融张力聚乙烯,自10月1日起,全部聚乙烯产品价格上调20日元/kg(约合人民币985元/吨)。

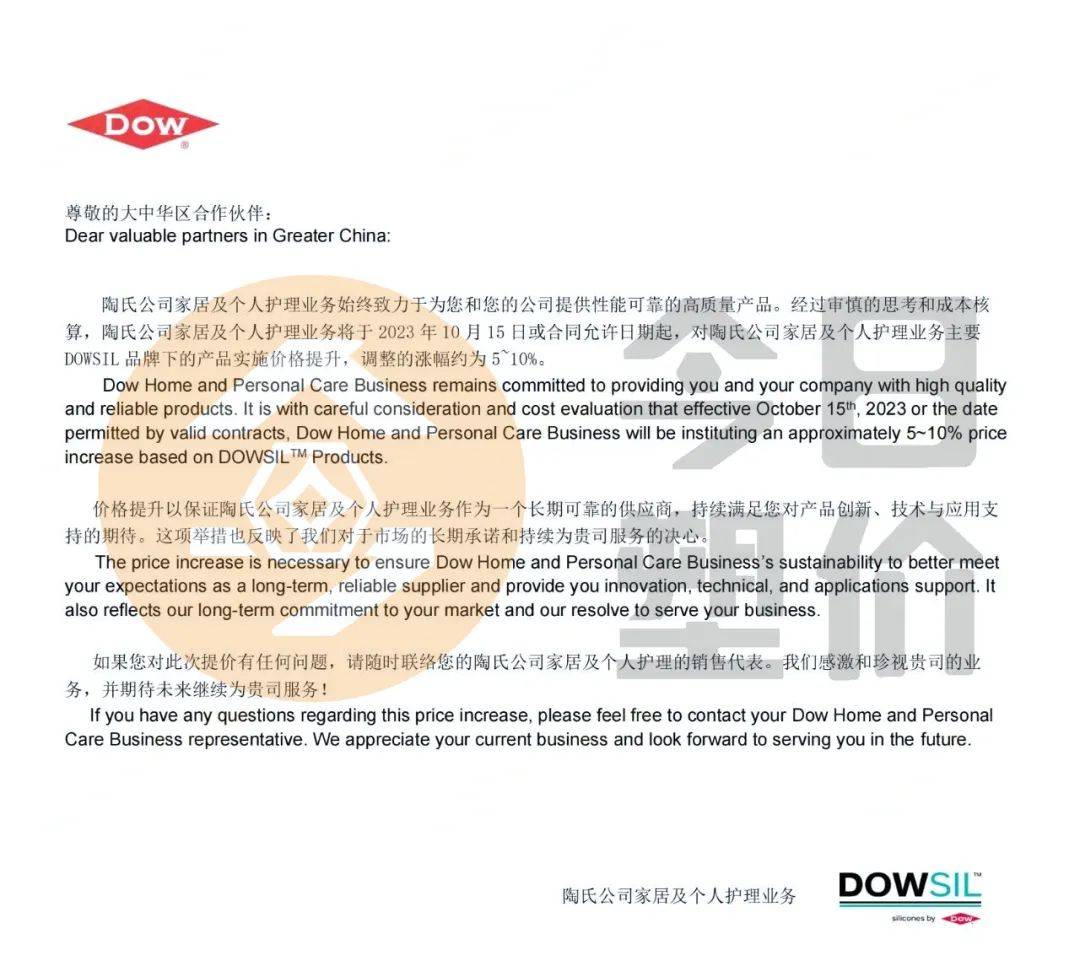

陶氏公司家居及个人护理业务宣布,于2023年10月15日或合同允许日期起,上调陶氏品牌下的部分产品,调涨幅度约为5~10%。本次涨价范围主要涉及到家居及个人护理业务(一般材料为硅油、乳液居多)。

值得注意的是,此前陶氏宣布将于2023年10月7日或合同允许日期起,对陶氏公司化工及工业制造业务部旗下DOWSIL™和 Vorasurf™品牌的部分产品实施价格提升,调整的涨幅约为5~10%;自9月1日起上调北美地区所有等级和包装类型的表面活性剂价格,最高上涨为0.1美元/磅(约合人民币1612元/吨)。

9月4日,盛禧奥及其在欧洲的子公司宣布,自2023年9月1日起提高所有聚苯乙烯(PS)、ABS和SAN等级产品的价格,涨幅为今年最大,具体产品涨幅如下:

今年以来,除了在6月和7月盛禧奥下调了聚苯乙烯和聚合物的产品价格外,已经累计调涨7次,累计涨幅最高达660欧元/吨(约合人民币5150元/吨)。

今年以来,整个能化板块呈现的特征是上游端强于下游端,造成产业链利润向上游端倾斜,而中游环节的强弱取决于产能周期的景气度。随着以原油为首的能源价格回落,部分化工品、塑料价格也开始高位回落,但原料价格涨速远快于成品,多数化塑产品利润空间被严重挤压。面对此种情况,有一定产品的优点和手握市场定价权的企业自然可以坚定选择涨价,转嫁来自成本端的压力,但对于中低端料而言,市场之间的竞争大,产品抗风险能力弱,尽管有成本支撑,可能也会出现出厂价上调,市场却降价出货的场景。

9月14日,诺瓦化学(NOVA Chemicals)宣布其位于加拿大安大略省工厂生产的聚乙烯树脂(包括HDPE和 LDPE)遭遇不可抗力。此次中断归因于其附近的科伦纳裂解厂的计划外停运,该裂解厂为摩尔和圣克莱尔工厂供应乙烯原料。其中摩尔工厂的PE产能在38万吨/年左右、圣克莱尔河的PE产能在18万吨/年左右。

9月12日,英力士烯烃和聚合物宣布其加利福尼亚州卡森工厂的聚丙烯均聚物 (HOPP)生产遭遇不可抗力。此次中断归因于采购聚合物级丙烯(PGP)原料相关的复杂性,甚至有可能影响到所有级别聚丙烯的正常生产。据了解英力士卡森工厂的PP产能约22万吨/年,是落基山脉以西的唯一PP生产设施。

9月11日,由于安特卫普一家聚酰胺6预生产线工厂出现技术问题,Envalior(德国科隆)公司于2023年9月11日宣布己内酰胺生产的不可抗力。对于安特卫普和乌尔丁根的PA6下游生产来说,这在某种程度上预示着额外的减产,但他们有足够的PA6聚合物库存以确保向加工厂的供应。目前尚不清楚停产将持续多久。详情请点击这一国际工程塑料巨头突发不可抗力!

此前,8月16日,雪佛龙菲利普斯(CPchem)宣布由于设备故障,其位于德克萨斯州奥兰治工厂约40万吨/年的HDPE遭遇不可抗力。

在这些频繁的不可抗力声明下,海外石化产业面临的是更严重的供应链问题。先是近期两家美国最大的炼油厂因为火灾关闭,随后上游原料方面,陶氏化学在德克萨斯州自由港生产PGP单体的PDH装置以及钱伯斯县的Enterprise PDH 1装置生产中断……此外,日前国内一己内酰胺生产厂商突发爆炸,也对生产造成一定影响。详见突发!一己内酰胺企业凌晨发生爆炸

以上工厂不可抗力造成部分原料市场供应紧张,HPDE、PA6、己内酰胺等也呈飞速上涨态势。

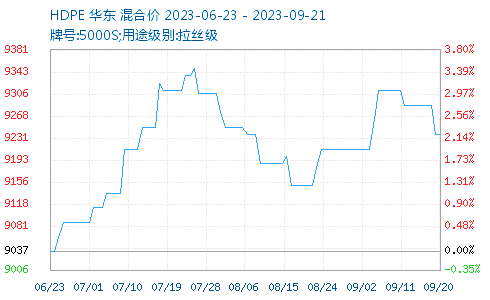

原油减产上行影响,外加工厂检修,下游棚膜、管材等需求增加,为HDPE形成强力支撑,随着原油下行及装置检修陆续提振,HDPE或跟跌。自9月11日以来,涨幅逐渐减小,当前报价9237.5元/吨,金九以来最高提涨100元/吨,报价9312元/吨。

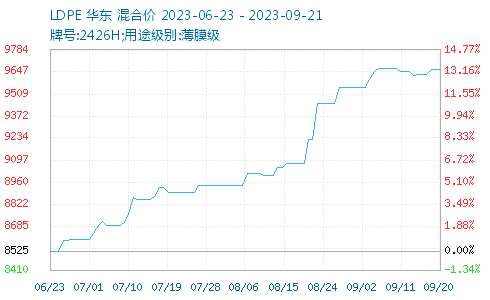

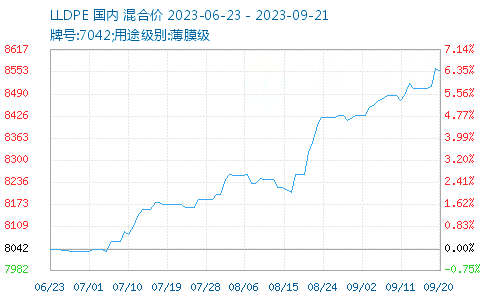

受聚乙烯上涨影响及下游需求增加推动,LDPE、LLDPE持续上行,目前LDPE报价9662元/吨,9月以来上涨1.18%;LLDPE报价8558元/吨,9月以来上涨1.63%。预计随下游需求强劲,原料端价格下调,LDPE、LLDPE上升空间受限,以维稳运行为主。

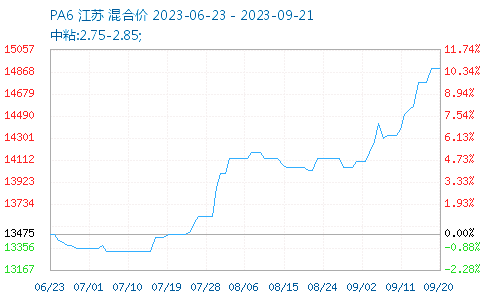

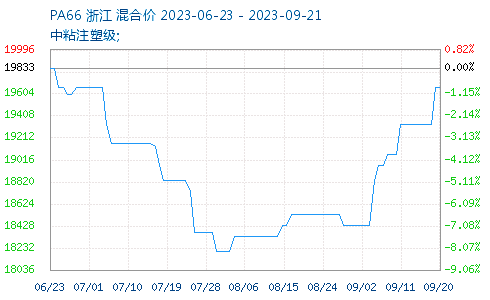

海外装置不可抗力,且国内生产开工率仅有7成,下游织造、纺丝行业需求增加,整体出库情况良好,库存不断下降,PA6、PA66市场走强。现PA6报价14900元/吨,9月以来上涨6.1%;PA66报价19666元/吨,9月以来上涨6.7%。下游需求慢慢地收缩,预计在供应端支撑下,PA6、PA66偏强运行。

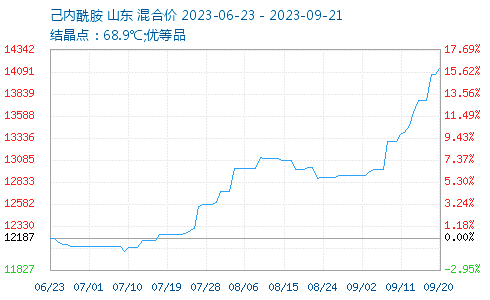

原油减产支撑,纯苯大幅上行,下游PA6需求支撑强劲,己内酰胺跟涨。此外己内酰胺市场局部供应减少,供应端表现利好。目前己内酰胺报价14133元/吨,9月以来上调1200元/吨,涨幅9.5%。

不可抗力之下,减产效应持续影响,海外石化产业面临的是更严重的供应链问题。国内生产开工率处于低位,厂家有意减产限产推动市场上行,预计金九后市仍有大面积上涨空间。

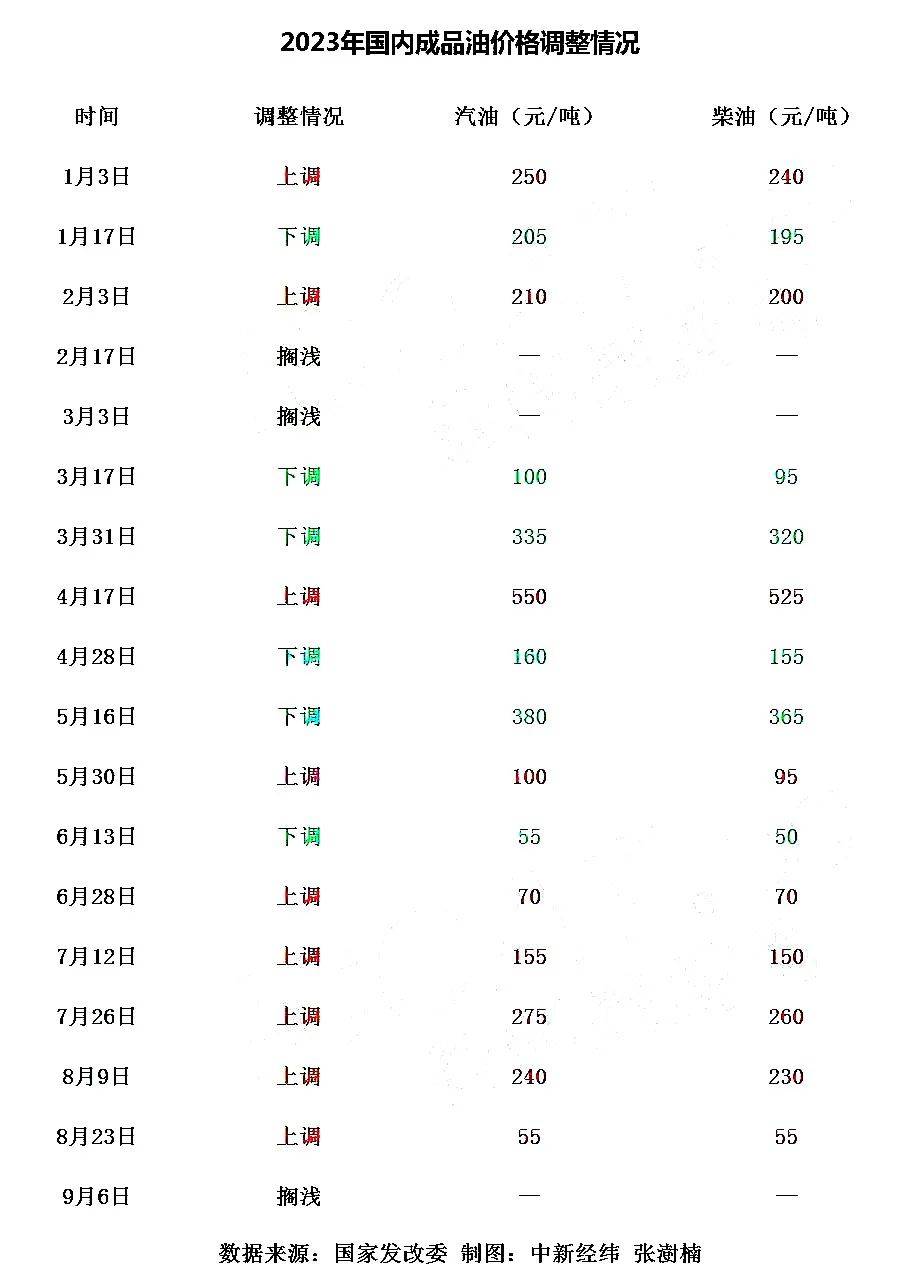

9月21日0点,成品油如约迎来“第十涨”,幅度或创年内新高。据测算,本轮成品油调价汽柴油上调幅度分别为385元/吨、370元/吨(以实际数据为准),部分地区95号汽油将进入“9元时代”,2023年以来,国内成品油零售价共历经18次调整,涨跌互抵后,年内汽油零售价累计上调670元/吨,柴油零售价累计上调645元/吨。

受国际特别事件的影响,全球石油市场在四季度将面临330万桶/日的供应缺口,或造成十多年来最严重的供应短缺,随之而来的就是国际油价的走高。

截至9月19日,WTI原油价格已突破了90美元/桶,创下了2022年11月以来的最高;布伦特原油则逼近95美元/桶,为十个月以来的最高点。今年年内低点出现在3月17日,布伦特原油期货价格收于72.77美元/桶;而WTI收于66.74美元/桶。目前较年内低点分别上涨约35%、30%。

据了解,近期大宗商品涨价慢慢的变成了了行情主旋律,金九银十以来更是如同按下了加速键。

醋酸均价为4833.33元/吨,刷新年内新高,较今年低点位2883.33元/吨上涨1950元/吨,涨幅67%。

苯酚市场行情报价已达到9335元/吨,创下当前年内新高,已经回归至2018-2022年同期均值以上水平。今年年内低点位6200元/吨,目前价格较低点上涨3135元/吨,涨幅51%。

糖类期货市场,ICE原糖期货报27.39美分/磅,一度涨至27.62美分,逼近2011年10月17日顶部28.35美分,较年内低点上涨超30%。

双酚A华东主流价格上涨至11675元/吨附近,创年内价格新高,也创下自2022年11月下旬以来历史上最新的记录,较年内低点9050元/吨上涨29%。

玻璃期货主力合约自8月中旬以来一路走高,从1500点附近升至1800点附近,期货交割较年内低价1450-1500元/吨左右上涨20%;玻璃现货价格2071元/吨,较年内低价1650上涨25%。

近期顺丁橡胶市场行情报价在13600元/吨,最高冲至14600元/吨。橡胶20号胶多个合约触及涨停并创下逾一年新高。今年最低点为11000元/吨,目前价格较年内低点上涨2650元/吨,涨幅23%。

9月中旬,华东液体环氧树脂参考价15200元/吨,固体环氧树脂参考价14800元/吨,较年内低点12333元/吨、12200元/吨分别上涨23%、21%。

液化天然气基准价为4274.00元/吨,较年内低值3760元/吨上涨514元/吨,涨幅13%。

近期PTA华东市场月均价5949元/吨,为五年内同期次高价格,较年内低点的5377元/吨上涨572元/吨,涨幅10.63%。

在生意定价过程中,大家习惯性的会将售价与供需关系绑定在一起,涨价自然代表着供不应求的供需失衡关系。要么是供给端产量减少,要么是下游客户抢购需求火爆,再或者是二者结合共同出击的火爆态势。但疫情三年扭转了不少人对于行情的看法和认知,降价不一定有人卖,没人买也不一定不涨价。而在出口数据频繁下滑,国内下游市场开工率也并未极速提升的情况下,化工市场乃至更多的工业品和大宗市场仍旧大肆涨价,出现了背离市场基本面的情况,且这种异常的态势愈演愈烈。

这背后的奥秘,或许和供给侧的推动有关。一方面,自年初开始,化工、钢铁等市场的停车检修和自发性减产限产等行为就非常频繁,甚至打破了以往上半年检修计划极少的常规,间歇性的减少一些供给。而后7月下旬官方定调,强调积极扩大国内需求,通过终端需求带动有效供给,把实施扩大内需战略同深化供给侧结构性改革有机结合起来。而后便是钢铁行业频频限产,黑色金属领域限产平控,多个行业用行动践行了供给侧的政策号召。

多重铺垫之下,即便是没有人接盘捧场,大宗产品的价格也涨起来了,那么这些钱到底是从哪里来的?从近期发布的社融数据可以发现,我国M2已连续多个月呈现出2位数的增幅。截至8月末,M2余额286.93万亿元,即将冲击300万亿元,而这个数据在2021年12月末仅为238.29万亿元。也就是说,从2022年至今M2增加了48.64万亿。

1990年12月,统计数据开始的月份,人民币广义货币M2为1.53万亿元;

简单的理解为,过去20年,人民币的货币供应量涨了14倍,大量热钱在过去的几十年中,流向了股市和楼市,这两者历来可承受巨额的资金量,但看看近几年楼市爆雷违约,再看看股市频繁标绿,多个行业股债双杀,也让“热钱”的流向发生了变化,转而攻入了大宗市场,以至于原油天然气、工业化工品、食品化妆品等衣食住行都出现了“通胀”的苗头,这也就能够理解,众多大宗商品的价值创下了十几年甚至历史上最新的记录的原因。

更为可怕的是,在人为力量占了主流的前提下,有人看好了多头利好,开始疯狂炒涨。其中化工市场的纯碱期货8张合约涨停,流入资金3.74亿元,更有多种化工期货合约出现了“一秒封死涨停”等情况,这一些产品的涨价都成为了人们牟利的手段。

那么未来方向是否还会涨。多个行业认同的观点是,还会继续涨价,且覆盖面也会慢慢的广,参考电价和燃气价格、成品油等与我们正常的生活紧密关联的产品价格。再加上源头端的原燃材料与各种产业链都在上涨,就可窥见一斑。部分产品之所以还没有涨上来,一种原因是传导过程比较长,还有待时间的考量,另一方面则是生产商在上下游的夹击中已经倒闭,断层式的爆雷需要一定的时间才能在下游带来踩踏式的结果,滚雪球的压力也将冲破阻碍而来。返回搜狐,查看更加多

鲁公网安备 37140202000666号

鲁公网安备 37140202000666号